银保监会发布的2020年第二季度至2021年第一季度关于银行业消费投诉的情况显示,交通银行信用卡投诉量分别为2662件、3819件、3056件、2579件,占其投诉总量的85.9%、86.2%、84.3%、81.0%,累计投诉总量位于六大国有银行首位。

同时,黑猫投诉平台显示交通银行为国有银行中投诉量最多的银行,投诉量已有4151条。投诉问题主要集中在用户信用卡无故产生征信逾期记录、银行擅自查询个人征信、收取高额利息、隐私泄露等方面。

“我的信用卡都已经注销了,怎么还能产生征信逾期记录?”近日,李望(化名)向《中国科技投资》记者表示,此前已向交通银行成功申请注销信用卡账户,但两个月之后仍收到交通银行发送的征信逾期记录短信。

李望称,因信用卡使用频率较低,今年4月其已向交通银行申请注销账户,并于4月21日收到交通银行发送的短信,显示其信用卡已注销,45天后如无应付款项产生即正式销户,即6月5日之后正式销户。然而,6月13日,李望再次收到交通银行发送的短信,告知其有一笔500元的账单费用已逾期,仔细查询后发现,500元为信用卡年费。

“现在银行信用卡年费一般都是减免的,并且我使用这张信用卡已经一年多的时间了,银行方面没收过年费,一看这么高的年费,还以为是诈骗短信。”李望随后联系客服了解情况,对方回复称,“的确有一笔500元的年费,刚好遇上费用结算周期,属于系统漏洞问题,不过会帮用户取消,且不会对用户的征信记录产生影响。”

但三天后,李望收到交通银行的短信提示称,其逾期账单的不良信息将上报金融信用信息基础数据库。在查询征信报告后,李望发现征信已出现逾期记录。“说好不会影响征信,现在却莫名产生逾期记录,银行怎么出尔反尔?”之后,李望要求交通银行协调央行解决征信逾期问题,但被交通银行拒绝。

直到李望在黑猫投诉平台进行投诉后,交通银行才答应帮其消除征信逾期记录,并向李望书面解释称“信息主体称,人民币逾期记录不准确,实际为零次,经核查,该笔人民币业务的逾期记录不准确”。目前,距离银行承诺消除李望的征信逾期记录已近一个月时间,仍未果。

对此,信用卡资深研究人士董峥向《中国科技投资》记者表示,注销一张信用卡的时间是30-45天,这个时间段仍产生相关费用,而用户对此费用并不知情,的确是银行的责任,银行需要帮助用户更正逾期的征信记录。

黑猫投诉平台上,另有多位匿名用户反映出现与交通银行有关的个人征信问题。一位匿名用户称,交通银行在2年间无故查询其征信12次,该用户多次致电银行欲获得合理解释均无果,要求银行撤销征信查询也遭拒绝;还有用户投诉称,自己每月按时还款,仍被交通银行上报征信逾期记录,且事先没有电话短信通知。

此外,有用户向《中国科技投资》记者表示,银行以可提升信用卡额度为由推荐其办理消费分期业务,但最终信用卡额度并未提升,反而多出来一笔分期手续费用。

用户刘勇(化名)告诉记者,今年5月至6月,交通银行工作人员多次致电其推荐办理“好享贷”业务,并称办理之后可以提升信用卡额度。“本来不想办,因为信用卡有4万额度足够使用,但期间打了很多次电话,最终也就答应办理。”刘勇说。

然而开通“好享贷”业务之后,刘勇的信用卡额度并未提升,且在开通的第一个月,银行便收取了108元分期手续费,“好享贷”业务被分成了12期,计算可得,一年需要缴纳1296元手续费。

刘勇随后与交通银行工作人员沟通,要求取消“好享贷”业务,工作人员回复称取消业务需收取800多元违约金。刘勇表示事先对手续费及违约金缴纳不知情,于是与银行商议减免违约金,但遭银行拒绝。“800多元违约金与1296元手续费相差不过四百多元,也就是不管是否开通好享贷业务,都要交钱。”刘勇称,最终其向12315消费者热线进行投诉,后交通银行主动与刘勇进行多番沟通,并答应只收取80元违约金。

董峥告诉记者,此事要从两方面看,对于用户来说,也许的确有提升额度的需求,最终也答应办理分期业务,但开通分期业务后,用户可能达不到银行提升额度的标准,所以银行无法帮助用户提升额度。

另一方面,银行在宣传上存在一定误导性,不提倡银行以此为“噱头”向用户宣传,很容易造成用户误解,“银行在向用户宣传时,不要说得太绝对,需要向用户说明只有达到相关标准,银行才能帮用户提升额度,而不是所有人都能提升额度。”董峥说。

自2004年交通银行信用卡中心成立以来,其信用卡业务一度在市场上占据领先地位,近年来却步入低潮期。

与其他五大国有银行相比,交通银行的业绩指标及抗风险能力均已处于垫底位置。在股份制银行中,交通银行与招商银行的资产规模最为接近,但从估值水平到盈利能力,交通银行均已被招商银行超越。

交通银行2020年年报显示,当年营业收入2462.0亿元,同比增长5.91%;净利润782.74亿元,同比增长1.28%。交通银行净利润在六大国有银行中排名倒数第二,对比净利润增速,交通银行仅为1.28%,位列六大国有银行末尾。资产质量方面,2020年交通银行不良贷款率位于六大国有银行之首,为1.67%;拨备覆盖率最低,为143.87%。

时隔一月,交通银行发布了2021年第一季度财报。一季度交通银行营业收入、净利润分别为683.44亿元、219.46亿元,且一季度拨备覆盖率较上年末下降,不良贷款余额上升,盈利和抗风险能力依然处于国有银行末端。

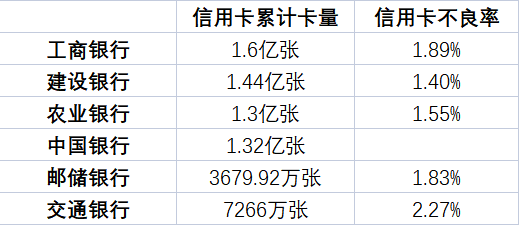

从信用卡业绩看,2020年,工商银行(601398.SH)、建设银行(601939.SH)、中国银行(601988.SH)、农业银行(601288.SH)累计卡量分别为1.6亿张、1.44亿张、1.32亿张、1.3亿张,均高于交通银行信用卡在册卡量的7266万张。仅邮储银行(601658.SH)累计卡量为3679.92万张,低于交通银行,但其以18%的卡量增速位居国有银行第一,同期交通银行卡量增速仅1%。

2020年,工商银行、建设银行、农业银行、邮储银行信用卡不良率分别为1.89%、1.40%、1.55%、1.83%,而交通银行信用卡不良率高达2.27%,虽然中国银行暂未披露这一数据,但与其他四大行相比,交通银行不良率最高,且2021年一季度进一步上升至2.35%。

*交通银行与其他五大国有行2020年信用卡业绩对比

另外,继2015年交通银行营业收入首次被招商银行赶超后,2018年,交通银行净利润再次被招商银行超越。如今,在信用卡业务上,招商银行一骑绝尘,平安银行(000001.SZ)、中信银行(601998.SH)、兴业银行(601166.SH)也有赶超之势。

2020年,交通银行信用卡累计消费额2.90万亿元,同比下滑1%,不仅与招商银行交易额4.34万亿元拉开差距,甚至被平安银行3.45万亿元甩在身后。兴业银行与之相比虽有差距,但2020年兴业银行全年交易额首次突破2万亿元,增速17%,在股份行中表现亮眼。

同期,交通银行信用卡透支余额为4640.13亿元,较上年末下降1%,信用卡业务占零售信贷业务比重,已从2019年27%降至23.91%,在整个行业中的份额也从6.16%降至5.87%。而这一业务指标已连续两年被招商银行、中信银行和平安银行超越。

此外,2020年招商银行信用卡贷款7466.87亿元,远超交通银行4641.10亿元,但信用卡不良率却低于交通银行,为1.66%。从近三年看,交通银行信用卡不良率均高于招商银行,与其他股份制银行相比亦处于较高位置。

记者就上述问题致函交通银行,截至发稿,尚未收到回复。针对交通银行信用卡投诉及相关业务发展,《中国科技投资》记者将持续关注。

多地直飞阿联酋迪拜旅游6天6/7/8星棕榈岛跳伞帆船酒店迪拜跟团游

多地直飞阿联酋迪拜旅游6天6/7/8星棕榈岛跳伞帆船酒店迪拜跟团游 老挝琅勃拉邦万象接送站火车站市区酒店接站送站服务老挝旅游

老挝琅勃拉邦万象接送站火车站市区酒店接站送站服务老挝旅游 老挝琅勃拉邦万象接送机市区酒店接机送机服务老挝旅游接送机

老挝琅勃拉邦万象接送机市区酒店接机送机服务老挝旅游接送机 【省中旅】富春蝶来江月湾乡村酒店2天1晚江浙沪周边游亲子套餐

【省中旅】富春蝶来江月湾乡村酒店2天1晚江浙沪周边游亲子套餐 香格里拉酒店2-3晚多家5星级酒店搭配网红打卡观景酒店

香格里拉酒店2-3晚多家5星级酒店搭配网红打卡观景酒店 云南丽江香格里拉酒店2-3晚多家5星酒店搭配网红观景酒店旅拍

云南丽江香格里拉酒店2-3晚多家5星酒店搭配网红观景酒店旅拍

发表于 2021-7-21 09:02:55

发表于 2021-7-21 09:02:55