随着2022年的结束,本文回顾分析了这一年美国航空市场发展情况以及明年市场发展走向。

回顾2022——新常态的开端

2022年3月至10月,美国机场的旅客量已恢复到“正常”水平。虽然2022年感恩节的出行量仍略低于2019年感恩节,但也比2021年的同期数据要高,这为民航业带来了更强的信心。严重影响出行的疫情正在逐渐成为过去的回忆。2019年之前的市场趋势已经重新确立,虽然有些势头被延迟了几年,但由于疫情之后的生活方式也有所变化,使得另一些市场获得了更快的发展。

全美总览

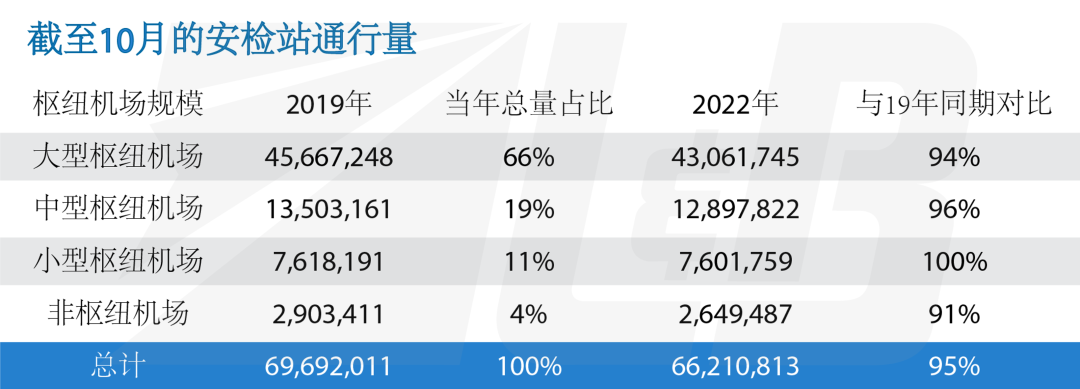

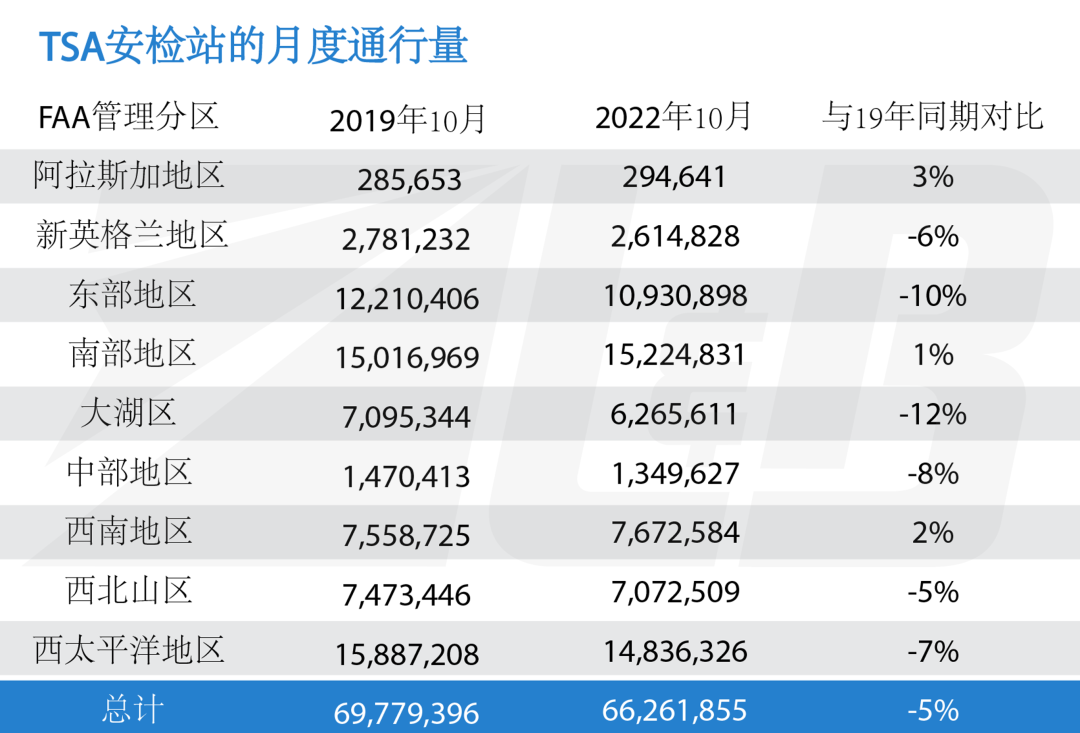

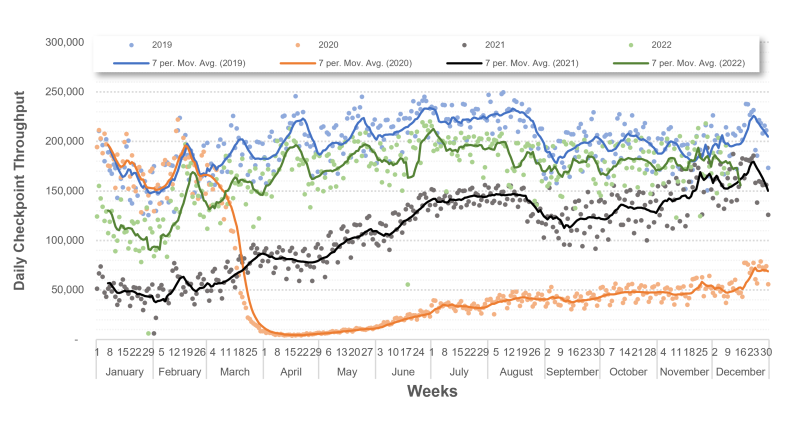

据统计,2022年初至2022年10月底,美国运输安全局检查站(TSA checkpoint,以下简称“TSA安检站”)的通行量已达到2019年的95%[1] ,而联邦航空局(FAA)定义的“小型枢纽机场”的出行量达到了2019年的100%,这很大程度上要归功于休闲出行主导的市场复苏。由于这段时间中国大陆、香港、日本等主要市场面临着持续的疫情出行限制,跨太平洋的航空出行量相对低迷,导致“大型枢纽机场”的需求受到了抑制。由于缺乏航空运输服务供应,再加上附近大型机场有更好的航班选择,“非枢纽机场”的出行量也受到一些限制。去年底,香港和日本放宽了边境限制,于是,在疫情前与中国有着大量人员流动的世界各个地区都在观察着中国境内正在实施的疫情政策及其影响。

表1 2022年初至2022年10月TSA安检站通行量

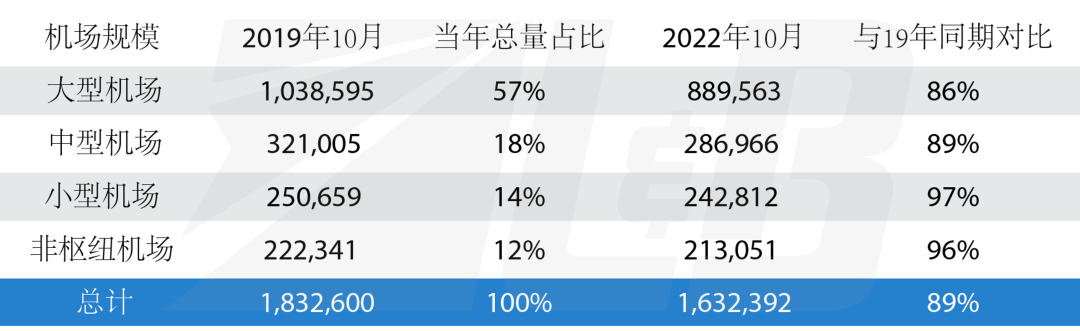

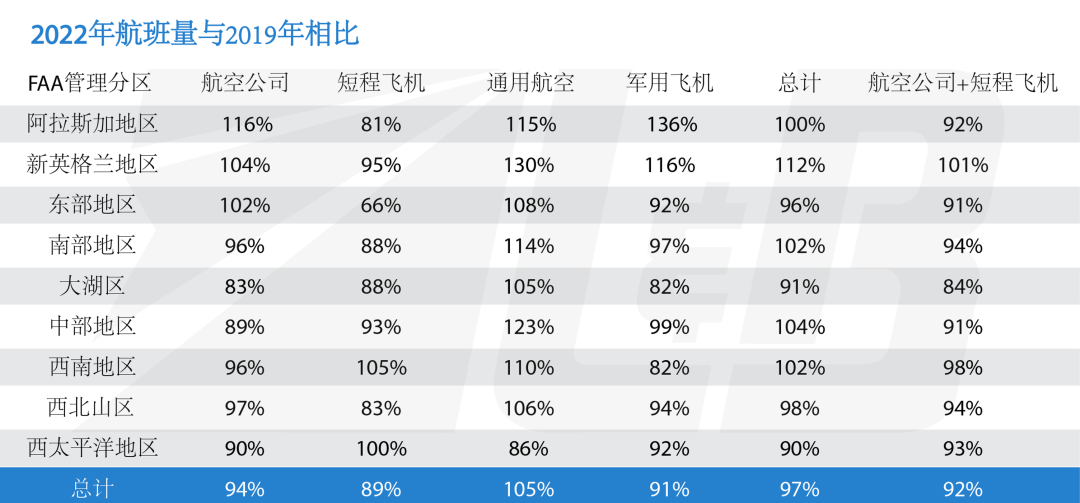

2022年美国机场的商业飞行业务模式(按FAA定义,指“航空公司”和无固定航线的“短程飞机”)与旅客出行的特点略有不同。航空公司的航班量是2019年的89%。小型枢纽机场的业务量迎来了强有力的恢复;同时,非枢纽机场的业务量复苏势头也几乎同样强劲。但是,大型枢纽机场的航班量降低了,其原因既有跨太平洋国际航班的减少,也有50座机型执飞小型枢纽和非枢纽机场的航线缩减。下文将进一步讨论这两种情况。

表2 2022年初至2022年10月航空公司和短程飞机

的航班总量以及与2019年同期的对比

区域航空公司因飞行员短缺导致的航线业务调整

航空运输级飞行员的短缺(air-transport-rated pilot)早在疫情以前就出现了。当时,FAA将获得航空运输评级所需的飞行时长由200小时上调到了1500小时。2020年初,为了快速应对疫情初期航空业务量的降低,航空公司加快推进了60至65岁范围内飞行员的自愿退休,并且减少了飞行员的培训活动。在航空出行量触底反弹之后,正在接受培训的新飞行员数量减少,再加上提前退休措施,二者共同加剧了航空运输级飞行员的持续短缺。

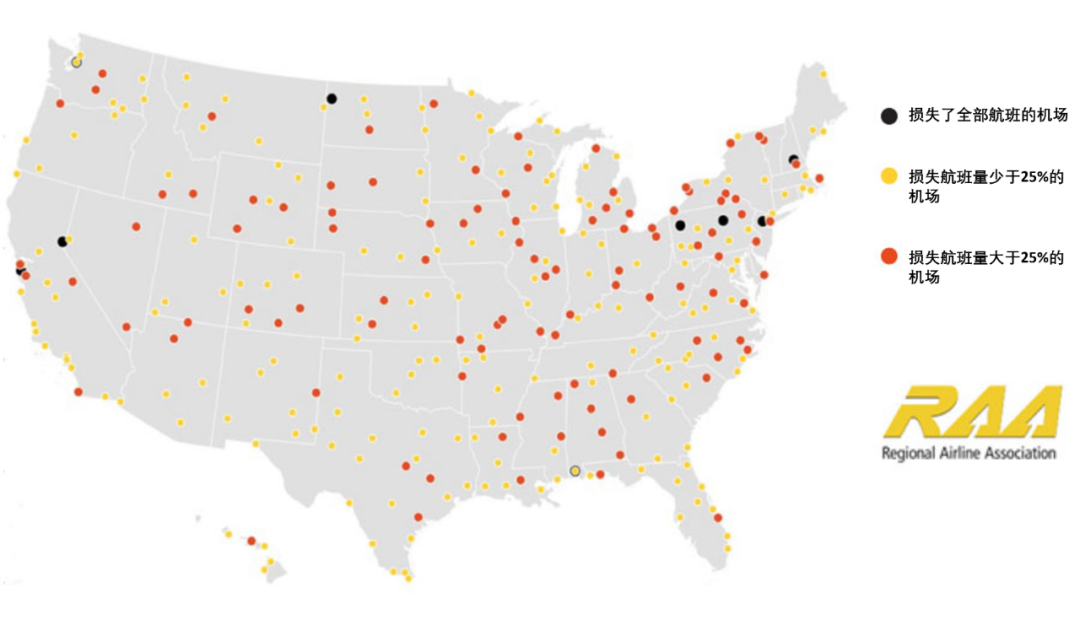

于是,航空公司不得不重新构建他们的航线网络,在现有飞行员允许的条件下,尽可能地增加座位数量。如下图所示,有324座机场(占76%)损失了一些航班量。据区域航空公司协会(Regional Airlines Association)称,有14座机场失去了全部的航班,另有161个机场失去了至少四分之一的航班。在这些失去了至少四分之一航班的机场中,大部分是小型和非枢纽机场。

图1 有324座机场损失了航班量

航空公司通过两种方式重新构建了航线网络。首先,他们削减了前往小型枢纽机场和非枢纽机场的航线数量。例如,美国航空过去曾经在西弗吉尼亚州查尔斯顿机场(CRW,即该机场的三字代码,下同)开设了前往夏洛特(CLT)、费城(PHL)、以及华盛顿里根国家机场(DCA)的航线。2022年,美国航空放弃了从查尔斯顿到费城的航线。其次,航空公司整合了两座邻近机场的航班。例如,达美航空将克利夫兰地区的航班合并到了克利夫兰霍普金斯机场(CLE),同时无限期地暂停了他们在阿克伦坎顿机场(CAK)的航班,因为这两座机场之间的车程只有60分钟。在上述14个失去了全部航班的机场中,大多数都可以在一小时车程范围内找到另一座机场提供航空运输服务。

航空公司削减航班量的另一个手段是减少机队之中座位最少的飞机数量甚至将其完全停飞。美联航和达美航空停飞了旗下全部的50座机型飞机,而美国航空选择在机队中保留一些此类飞机,并且已宣布了将要提升该机型数量的计划。但仍有超过500架50座飞机处于停飞状态。

FAA各管理分区航空市场恢复差异巨大

在FAA的各个管理分区,航空市场需求的恢复程度各不相同。在阿拉斯加、西南以及南部地区,目前的出行量已经超过了2019年;而大湖区和东部地区的出行需求和2019年相比,仍然各低12%和10%。航空市场的恢复过程中出现了这些差异,可能是由于东部地区和大湖区的老年人口数量比其他区域更多。这些年长的人群可能对疫情之后恢复出行仍有一些顾虑。

商业航班量(包括FAA定义的航空公司和短程飞机)与旅客需求的变化趋势并不完全一致。在大湖区和东部地区,航班量和旅客量有着相似的下降程度。在南部和西南地区,航班量只有少量下降。另一方面,新英格兰地区的旅客量虽然减少了6%,但航班量却增加了。短程飞机的航班量在东部地区大幅减少,而在西南地区却有所增加。西太平洋地区的旅客量与2019年基本持平。美国航空已将旗下相当一部分的小型飞机从东北地区(费城枢纽,PHL)转移到了西南地区(达拉斯枢纽,DFW)和西太平洋地区(凤凰城枢纽,PHX);因为在这些地区,机场之间的距离更远,可供合并的航班更少。除了西太平洋地区之外,其他区域的通用航空整体业务量均有明显增长。

表3 TSA安检站的月度通行量

表4 航班总量的变化程度

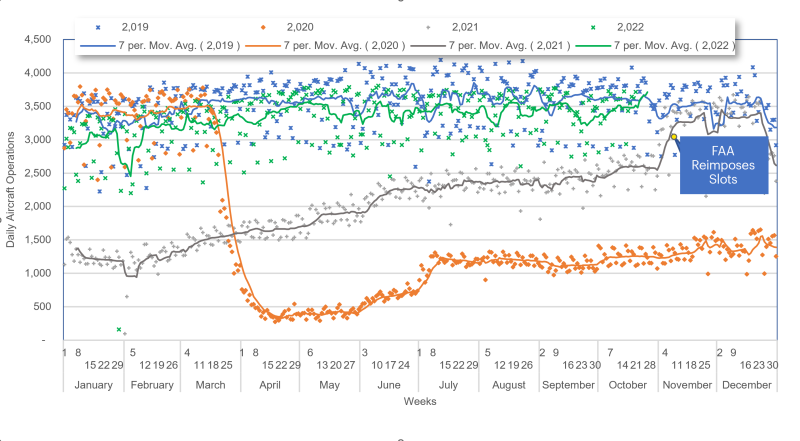

在东部地区,虽然旅客量有所减少,但航空公司的航班量仍高于2019年的水平。服务于纽约和新泽西地区的三座大型枢纽机场很可能是导致上述差异的主要原因之一。在纽瓦克机场(EWR)、拉瓜迪亚机场(LGA)以及肯尼迪机场(JFK),每天的航班量已经接近了2019年的数值;但是,这些机场TSA安检站的通行量仍比2019年的水平低了7%-10%。虽然FAA曾经在2020年夏航季暂停了这三座机场的窗口规则,但在2021-2022的冬航季,这一规定又重新恢复了。因此,航空公司在2021年11月增加了这些机场的航班投放。纽约和新泽西地区的假日季节出行量应该已经接近或超过了2019年的水平。

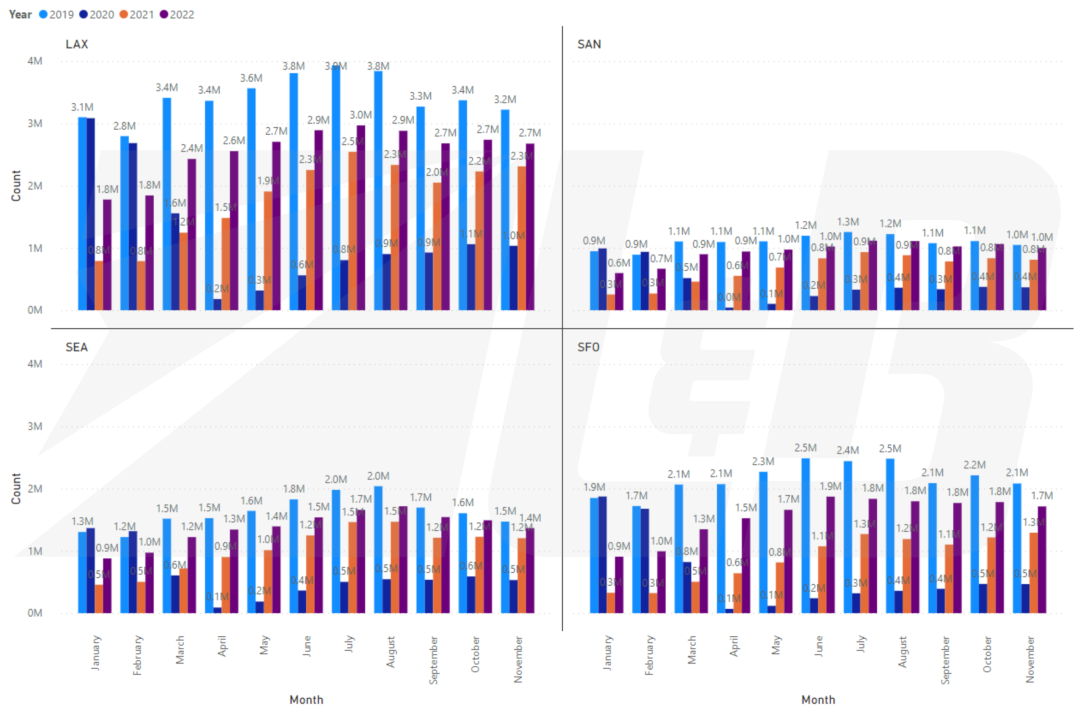

中国的疫情防控措施延缓了西海岸门户机场的恢复

航空业务量最大的损失出现在洛杉矶机场(LAX)和旧金山机场(SFO),因为这两座机场的国际旅客比例高,且中国和日本市场的占比最大。旅客量下降的另一个原因是在这两座机场中转国际航班离港的旅客减少了。

圣地亚哥机场的出行量几乎已经完全恢复到了2019年的水平,这也体现出这座机场服务美国境内市场的性质。总体上看,和沿海大型门户枢纽机场相比,加州内陆、俄勒冈州、以及华盛顿州的机场有着更强的复苏势头。

图5 西海岸大型枢纽机场每月出行量示意图

其他值得关注的趋势

有多家航空公司已经发表了公开声明,宣布其业务量开始恢复到疫情前的水平,并且强调了一些明显的变化。首先,商务出行显著恢复了,但尚未完全达到2019年的水平。其次,居家办公带来了更多休闲出行和商务出行的组合,也就意味着人们会将行程延长,把一次商务会议之前或之后的几天也一起纳入当次的行程。“在家工作”已经发展成为“在任何地方工作”,唯一的条件就是能够连接到业务网络。航空公司已经发现了“在任何地方工作”有两个优势:首先,从夏季到秋季曾经出现季节性的需求下降,而现在这种下降趋势变得平缓了,因为一些旅客将八月的假期推迟到了九月;其次,之前出行量较低的日子现在有了更多的错峰出行活动,因为人们将行程延长到了周六、周二、甚至周三。

短期展望

2022年第三和第四季度出现的趋势应该能够延续到2023年的前两个季度。强劲的休闲出行需求将继续推动市场需求总量的发展。但一月和二月将和往常一样,表现出需求疲软的态势。春季假期的出行可能会有显著的增长,随后的夏季市场也将保持良好的势头。

商务出行的复苏仍将持续下去,但速度可能有所减缓;因为,在2023年可能出现经济衰退的预期之下,企业会采取降低成本的措施。虽然就业率持续走高,但是受到利率和其他成本上涨的影响,某些行业(例如房地产)的增速将会降低。通货膨胀率似乎已经见顶,但仍高于疫情前的历史数值。更高的价格很可能会抑制需求,从而导致商业收入降低。

航空公司将长期面临飞行员的短缺;因此,目前的航线网络也将保持下去。小型枢纽机场和非枢纽机场将会付出一番努力,试图恢复曾经的航班和航线。2023年,大型航空公司在中转枢纽的航班量仍将低于2019年的水平,例如达拉斯沃斯堡机场(DFW)、芝加哥奥黑尔机场(ORD)、以及亚特兰大机场(ATL)。

居家办公将为市场带来数量更少但时间更长的出行,因为人们会继续将休闲旅行与工作旅行组合在一起。这样的习惯将有利于前往度假目的地的商务出行,例如佛罗里达州南部、丹佛、纽约等等;但可能不会为前往例如休斯敦、底特律、以及亚特兰大等地的商务出行带来什么好处。出行需求将从旺季转移到淡季,从高峰工作日转移到非高峰日;而航空公司将从这一趋势中受益。

跨太平洋的出行量可能最早将在2023年的第二或第三季度恢复。随着包括加强针在内的疫苗接种率的上升,以及在管理疫情爆发的新措施中积累更多的经验,跨国出行的限制最终将会放松。在这种情况下,预计前往中国的休闲出行将出现强劲增长。在西海岸的门户机场,这一趋势将尤其显著。

大多数的燃料供应商已改为避免使用俄罗斯石油。但是,燃料供应仍然紧张,而且更容易受到其他供应商在情况变化时的影响。虽然燃料价格已从2022年初的高点回落,但仍会受到短期上涨的影响。预计在出行旺季,票价仍将保持相对高位。

注:[1] TSA安检站的通行量通常包括了百分之五至百分之七的非旅客通行量,这一比例在2019至2022年间几乎没有变化。本文使用了TSA安检站的通行量来代表旅客出行量,但我们也承认这些数值代表的旅客数量略有放大。

发表于 2023-2-3 18:00:00

发表于 2023-2-3 18:00:00